Kaip ir kiekvienas įmonės balansas, taip ir bankinio sektoriaus struktūra turi dvi puses: turtą vienoje pusėje ir įsipareigojimus bei nuosavybę kitoje. 2010 metų kovą bankų turtas sudarė 89 mlrd. Lt ir beveik siekė 100% nuo BVP. Per metus bankų turtas susitraukė 3 mlrd. Lt, tačiau bankų įsipareigojimai – dvigubai daugiau. Todėl bankų nuosavybė, kuriai Lietuvos bankas priskyrė ne tik kapitalą, bet ir atsargas bei atidėjinius blogoms paskoloms ir kitam turtui, turėjo kompensuoti šį kritimą. Ji per 15 mėnesių dėl nuostolių mažėjo 3,2 mlrd. Lt, įvairiomis kapitalo didinimo formomis augo 1,75 mlrd. Lt, tad likęs padidėjimas sietinas su atidėjiniais.

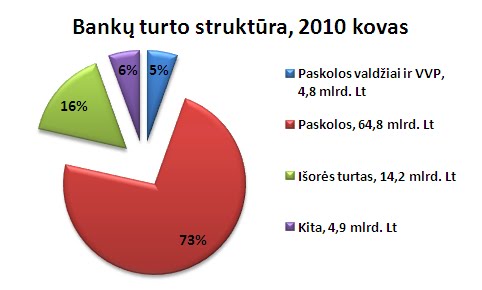

Tris ketvirtadalius bankų turto sudaro paskolos. Įvairių formų paskolos valdžiai tebuvo 5% nuo bankų turto. Gana reikšmingą turto dalį sudarė išorės turtas.

Turto pokyčiai bankų balansuose buvo labai dideli. Suteiktos paskolos mažėjo net 8,5 mlrd. Lt, dalis šio mažėjimo įvyko dėl nurašymų. Paskolos valdžiai tiriamu laikotarpiu augo ne itin reikšminga, mažesne nei 1 mlrd. Lt suma, o per pusmetį ji susitraukė 240 mln. Lt. Kita vertus, išorės turtas padidėjo daugiau nei 3 mlrd. Lt. Tikėtina, kad Lietuvos bankai galėjo investuoti į užsienio valstybių vyriausybių vertybinius popierius arba su motiniais bankais susijusius skolos instrumentus.

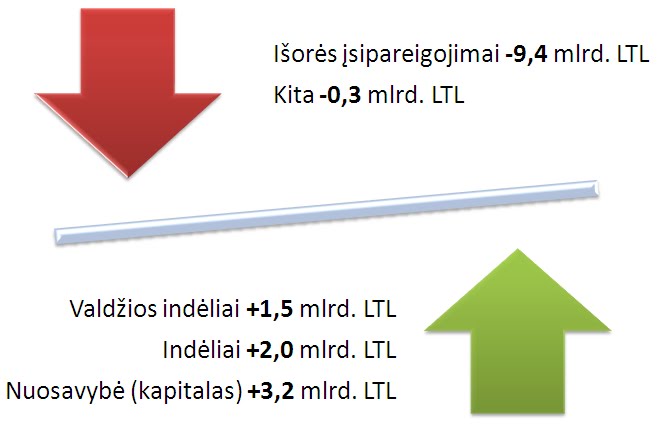

Bankų įsipareigojimų ir kapitalo pusė patyrė rimčiausių pokyčių. Didžiausią dalį įsipareigojimų sudaro indėliai, 3% - valdžios. Itin didelė dalis, net 37% įsipareigojimų priklauso nuo išorės. Tiesa 2008 metų pabaigoje ši dalis buvo net 46%. Didelio disbalanso susidarymas buvo viena krizės mūsų šalyje priežasčių, nes paskolų portfelis dėl to pūtėsi ne pagal valstybės išgales.

Iš žemiau esančio grafiko matyti, jog valdžios indėliai išaugo 1,5 mlrd. Lt, o per paskutinįjį pusmetį net 2,8 mlrd. Lt. Žinoma, to priežastis – užsienyje išplatintų euroobligacijų emisijos, tačiau jos buvo viena iš priežasčių, leidusių sumažinti įtampą tarpbankinėje skolinimosi rinkoje, kas lėmė iki rekordinių žemumų kritusį VILIBOR. Galima sakyti, jog tokiu būdų valstybė gelbėjo verslą ir gyventojus nuo aukštų palūkanų, tačiau palūkanų sąnaudas prisiimdama ant savęs. Norisi tikėtis, jog gyventojai bei verslas tai įvertins atsigaunančiu vartojimu ir kuriama pridėtine verte, bei sumokės daugiau mokesčių į biudžetą už šią pagalbą :) . Kad ir kaip būtų keista, gyventojai sunkiu ekonomikai metu surado papildomus 2 mlrd. Lt, kuriuos padėjo kaip indėlius bankuose. Itin matomas labai ryškus pokytis – išorės įsipareigojimų sumažėjimas net 9,4 mlrd. Lt, 7,4 mlrd. Lt iš jų – per paskutiniuosius pusę metų. Įvertinus išaugusį išorės turtą, grynieji išorės įsipareigojimai susitraukė net 12,6 mlrd. Lt. Tokia pinigų suma buvo išimta per bankus iš Lietuvos ekonomikos bei „išsiųsta“ užsienin, kuri tikrai neprisidėjo prie BVP augimo ar mažesnio kritimo.

Žiūrėdami į ateitį, galime vėl tikėtis priešingų pokyčių. Paskolų ir indėlių santykis pasidarė priimtinesnis, bankuose atsirado likvidumas, todėl naujai išduodamų paskolų apimtys turėtų augti. Kol paskolų maržos Lietuvoje vis aukštos, motininiai bankai dar ir skubins Lietuviškuosius skolinti. Tuo tarpu iki rekordinių žemumų kritusios indėlių palūkanos gyventojų nebeskatins taupyti, tad tikėtinas nuosaikus indėlių mažėjimas arba stabilizacija.

Vaidotas Rūkas

daug faktų, teisingų vertinimų, o pabaigoje kažkokios miglotos - neapibrėžtos laike ir neaišku kuo paremtos - išvados:

AtsakytiPanaikinti"bankuose atsirado likvidumas, todėl naujai išduodamų paskolų apimtys turėtų augti. Kol paskolų maržos Lietuvoje vis aukštos, motininiai bankai dar ir skubins Lietuviškuosius skolinti". Kuo remiatės pateikdami tokias superoptimistines vizijas?

Neatsispirdamas norui pabūti argumentuotu demotyvatorium, siūlau pasiskaityti šviežius Danske banko vyriausio analitiko komentarus. Cituoju:

"Bankai patiria globalios finansų sistemos spaudimą. Jis vis dar juntamas. Mes turime mažinti skolinimo apimtis. Danijos, Švedijos, Suomijos finansų rinkų reguliuotojai mums ne kartą sakė, kad turime padidinti savo kapitalą, o tai reiškia, kad turime mažiau skolinti."

Lietuvoj, kaip ir didžiojoj daly regiono problemos su NPL po truputį mažėja, surinkti indėliai ima "spausti" daryti ką nors su jais, nes iš grynųjų palūkanų pajamų nieko nebeliks. Jei mažiau priklausytumėm nuo išorės, aprašytą scenarijų vadinčiau realistiniu (+ šiek tiek situaciją žinau iš vidaus).

AtsakytiPanaikintiDeja ar ne deja, esami priklausomi nuo pasaulinės finansų, kaip ir ekonominės situacijos. Kaip klostysis su pasauliu - galiu surasti tūkstančius optimistinių ir tiek pat pesimistinių scenarijų. Danske tėra viena iš daugelio. Beje nuomonė jų keista, nes (kol) kilo rinkos, bankams kapitalo per jas susirinkti problemų anei kiek nebuvo. Žiūrėsim į ką išsirutulios dabartinis nuosmukis.

We provide personal loans for debt consolidation, bad credit loans, unsecured loans, loans for bad credit and instant

AtsakytiPanaikintisecured loans with cheap rates Do you have a firm or company that need loan to start up a business or need, personal

loan, Debt consolidation? We will

provide you with loan to meet your needs.

Note: We offer the following loans to individuals-

*Commercial Loans.

*Personal Loans.

*Business Loans.

*Investments Loans.

*Development Loans.

*Acquisition Loans .

*Construction loans.

*Business Loans And many More:

and many more at 2% interest rate. For more information contact us. Email: email: abdullahibrahimlender@gmail.com

whatspp Number +918929490461

Mr Abdullah Ibrahim

Sveiki, ar jums reikia finansinės pagalbos? Aš Susan Benson. Esu skolintojas, taip pat finansų konsultantas.

AtsakytiPanaikintiAr jums reikia verslo paskolos, asmeninės paskolos, hipotekos paskolos ar paskolos, kad užbaigtumėte savo projektą? jei jūsų atsakymas yra teigiamas, rekomenduosiu kreiptis į mano įmonę. Mes teikiame visų rūšių paskolų paslaugas, įskaitant ilgalaikes ir trumpalaikes paskolas. Norėdami gauti daugiau informacijos, parašykite mums el. Paštu: (sunshinefinancialgroupinc@gmail.com) arba parašykite man žinutę tiesiogiai „WhatsApp“ telefonu: +447903159998 ir gaukite atsakymą akimirksniu.

Esame išsami finansinių paslaugų įmonė ir esame pasiryžę padėti jums įgyvendinti visus jūsų siekius. Mes specializuojamės veiksmingiausių ir greičiausių struktūrizuotų finansų sprendimų teikimo srityje asmenims ir įmonėms.

Štai keletas priežasčių, kodėl turėtumėte kreiptis į mus dėl paskolos;

* Patogumas - galite kreiptis dėl paskolos bet kada ir bet kur.

* Lanksti suma - jūs nusprendžiate, kiek norite pasiskolinti.

* Greitas tiesioginis finansavimas - gaukite paskolą per 24 valandas po patvirtinimo.

* Lanksti 3% palūkanų norma.

* Aukštos patvirtinimo normos

* Lankstus grąžinimas - jums suteikiama galimybė pasirinkti grąžinimo datą kas savaitę, mėnesį ar metus 1–30 metų laikotarpiui.

* Paprasta internetinė programa.

* Asmeninės konsultacijos ir patirtis.

* Jokių paslėptų mokesčių

Nepraraskite galimybės dėl lėšų trūkumo. Susisiekite su mano įmone dabar, mes galime jums padėti paskolai gauti, nes mes padėjome daugybei asmenų ir organizacijų, kurios visame pasaulyje susidūrė su finansiniais sunkumais

Norėdami gauti daugiau informacijos apie mūsų paskolos pasiūlymą, maloniai atsiųskite mums paskolos prašymą:

El. Paštas: sunshinefinancialgroupinc@gmail.com

„WhatsApp“: +447903159998

Tarpininkai / konsultantai / brokeriai kviečiami atvesti savo klientus ir yra 100% apsaugoti. Visiškai pasitikėdami dirbsime visų dalyvių labui.

Nebuvau tikras, ar gausiu teisėtą skolintoją internetu, bet kai nebegalėjau susimokėti skolos, mano sūnus gulėjo ligoninės lovoje, kad būtų atlikta operacija, kuriai reikėjo didžiulės pinigų sumos, o man taip pat reikėjo šiek tiek pinigų refinansuoti ir gauti prekę. home.prašiau pagalbos pas draugus ir kai nebeliko vilties nusprendžiau susirasti paskolą internetu ir susiradau LAPO MICRO FINANCE su 2% palūkanų norma ir iš karto pritaikiau savo duomenis kaip nurodyta. Per 48 valandas nuo mano paraiškos pateikimo jie suteikė mano paskolos sumą be paslėptų išlaidų, o aš galėjau pasirūpinti savo sūnaus medicininėmis sąskaitomis, pratęsti nuomos sąskaitą ir sumokėti skolą. Patarsiu kiekvienam paskolos ieškančiam kreiptis į LAPO MOCRO FINANCE su (lapofunding960@gmail.com).

AtsakytiPanaikintiWhatsapp +447883183014